【纯碱】

步入3月,纯碱春季检修集中开展,将对市场信心产生一定提振,需求端呈现好转迹象。3月部分企业春检集中兑现,可能对行情产生利多,但盘面在2月下旬起已经对春检预期进行一定消化,因此,后续春检对盘面的边际利多效应可能有所减弱。需求方面,下游整体产能利用率将持稳,对上游存在刚需支撑,月内或将延续去库。整体来看,在多重利好支撑下,3月纯碱或将偏强。

风险点在于,若利多提前出尽,考虑到纯碱库存仍具于近三年同期高位,逻辑产生切换,走势可能承压。

【玻璃】

步入3月,浮法玻璃供需基本面仍然面临压力。虽然,浮法玻璃库存居于近三年同期中间位置,但受制于下游需求恢复速度,原片企业去库仍然存在压力,因此行情将承压运行。不过,盘面继续下行存在支撑,后续下行速度或有边际收敛。

2月纯碱玻璃走势呈现分化。

2月浮法玻璃2505合约走出一波流畅的下跌行情,月线跌幅达到8.37%。主要是受到刚性供应及弱需求的拖累,尽管盘面靠近成本线,但其支撑力度或有限。

2月纯碱2505合约涨幅达到近6%。2月纯碱交易的主要逻辑在一定程度上突破了市场普遍认为的新增供应与高库存压力的预期,而是在春季检修及需求恢复的双重支撑下走出一波反弹。

2.1

纯碱:春检提振信心,库存或将去化

2月纯碱产量290万吨,环比下降8.71%。整体来说,3月份部分装置进行春检,将改善纯碱的供应压力,不过,随着纯碱行业利润修复,若后续检修数量及节奏若弱于预期,则反而对行情存在负反馈。据统计,博源银根预计2月底起检修一个月,江苏井神计划3月10日前后降负运行,约10天;河南金山预计3月5日舞阳厂区检修,具体待定;江苏实联预计4月份检修一个月,具体情况待定;河南骏化预计4月份检修,具体情况待定。

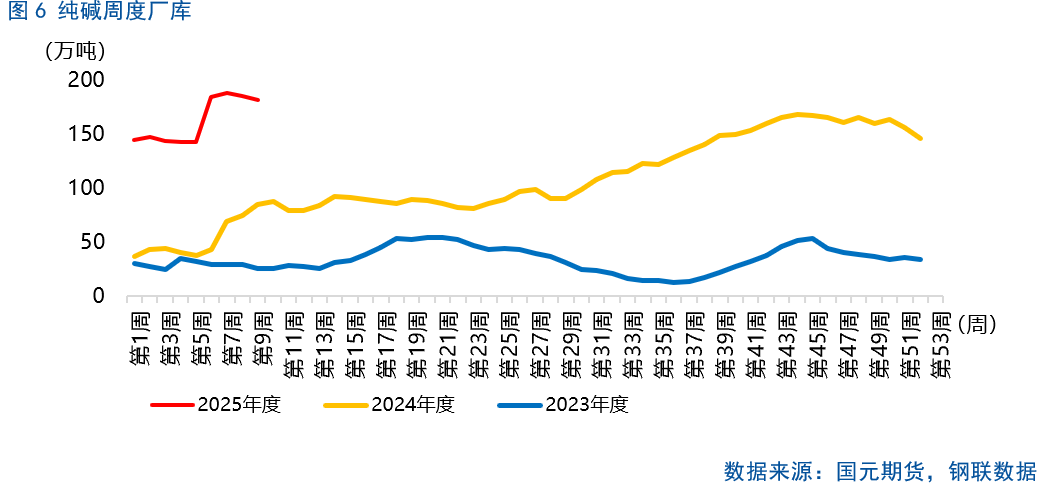

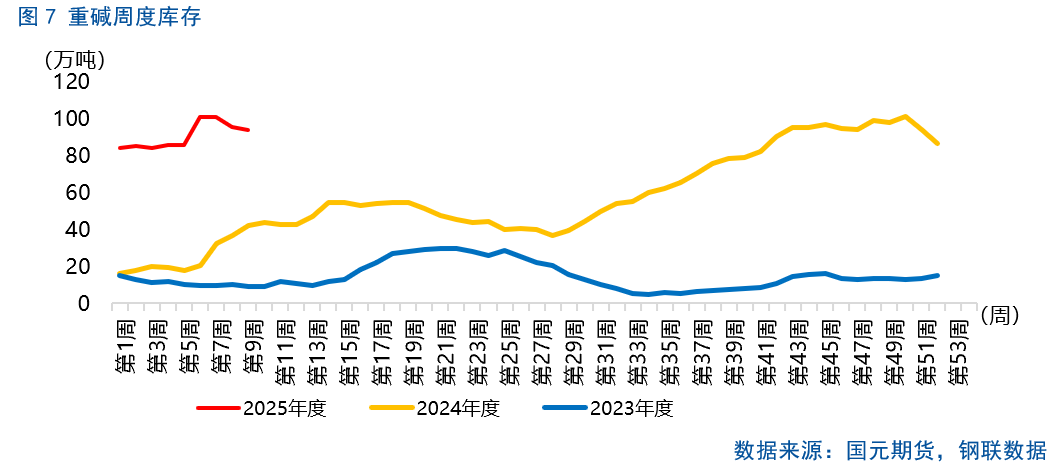

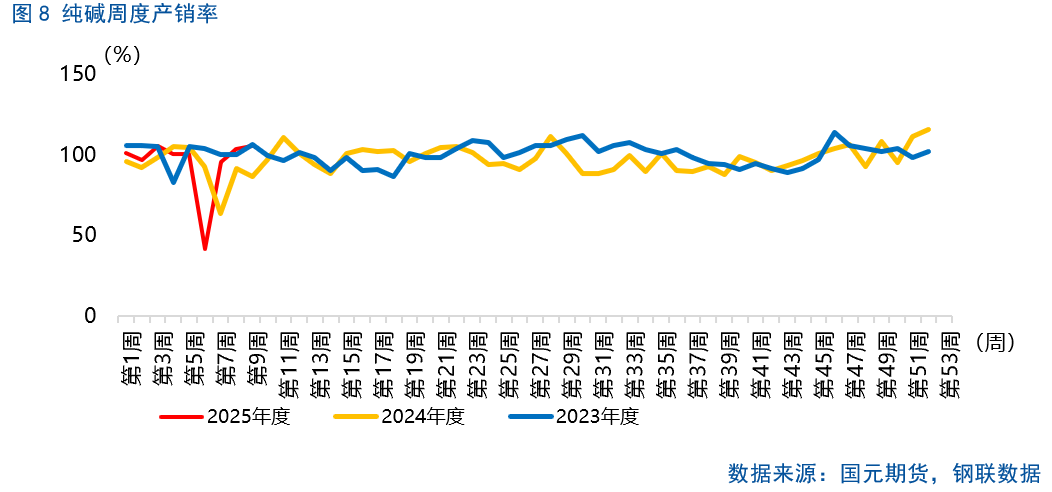

需求及库存方面,春节放假期间,下游需求不佳,纯碱呈现累库;春节后,碱厂订单呈现逐步恢复,近两周产销率破百。2月纯碱库存环比累积27%,达到181.55万吨,同比居于近三年同期高位,库存平均可用天数达到15.4天。其中,重碱库存在93.92万吨,占比51.73%。步入3月,光伏玻璃产能具备释放预期,而浮法玻璃前期点火产线将陆续出产品,两者对于上游纯碱的需求将有所提升,纯碱库存将呈现高位去化。

2.2

浮法玻璃:需求拖累出货,去库存在压力

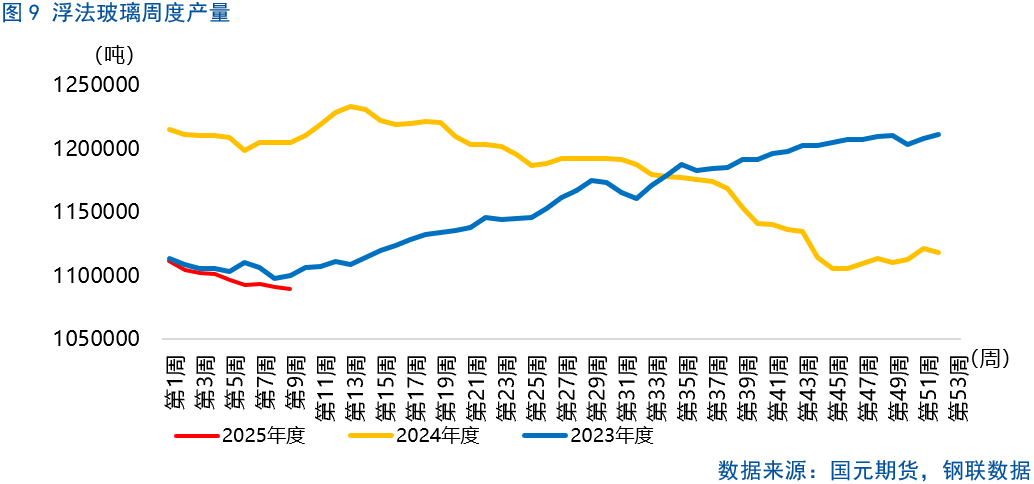

2月份玻璃综合产能利用率有所下滑,产量在436.69万吨,环比下跌10.53个百分点,主要是受到春节假期的影响。步入3月,伴随着前期点火产线陆续出玻璃,以及相对较为有限的放水计划,预计浮法玻璃供应仍将继续回升。

浮法玻璃库存居于近三年同期中间位置,后续可能仍有累计预期。截至2月底,浮法玻璃样本企业库存超过335万吨,同比增长54.84%,这部分库存主要是因为春节假期期间,下游工厂放假所累积的。与去年同期类似,2025年春节后浮法玻璃厂及下游加工厂复产进度有所滞后,工地复工率同比也低于去年,主要是终端需求偏弱所致。同时,受制于2021年至2023年房屋新开工面积同比下滑的拖累,2024年12月,中国房屋竣工面积累计同比下滑27.7%,预计传导至2025年,房屋竣工数据或将仍有下行空间。

步入3月,浮法玻璃需求端表现仍然偏弱,下游需求仍将延续恢复,但恢复情况相对有限,去库存在一定困难。

【纯碱】步入3月,纯碱春季检修集中开展,将对市场信心产生一定提振,需求端呈现好转迹象。3月部分企业春检集中兑现,可能对行情产生利多,但盘面在2月下旬起已经对春检预期进行一定消化,因此,后续春检对盘面的边际利多效应可能有所减弱。需求方面,下游整体产能利用率将持稳,对上游存在刚需支撑,月内或将延续去库。整体来看,在多重利好支撑下,3月纯碱或将偏强。风险点在于,若利多提前出尽,考虑到纯碱库存仍具于近三年同期高位,逻辑产生切换,走势可能承压。

【玻璃】步入3月,浮法玻璃供需基本面仍然面临压力。虽然,浮法玻璃库存居于近三年同期中间位置,但受制于下游需求恢复速度,原片企业去库仍然存在压力,因此行情将承压运行。不过,盘面继续下行存在支撑,后续下行速度或有边际收敛。

咨询热线

400-6939-088 蚌埠草莓视频下载IOS玻璃机械有限公司

蚌埠草莓视频下载IOS玻璃机械有限公司 草莓视频下载IOS集团

草莓视频下载IOS集团

企业电话400-6939-088 13955223326

企业邮箱chaoyang@ccdqy.com

公司地址安徽省蚌埠市淮上区工业园双墩路2629号